Marché de l’emploi : ralentissement confirmé début 2026 (-4,6 % d’offres)

Chaque trimestre, Hellowork, premier acteur digital français de l’emploi et du recrutement, publie son baromètre afin de décrypter l’évolution du marché du travail.

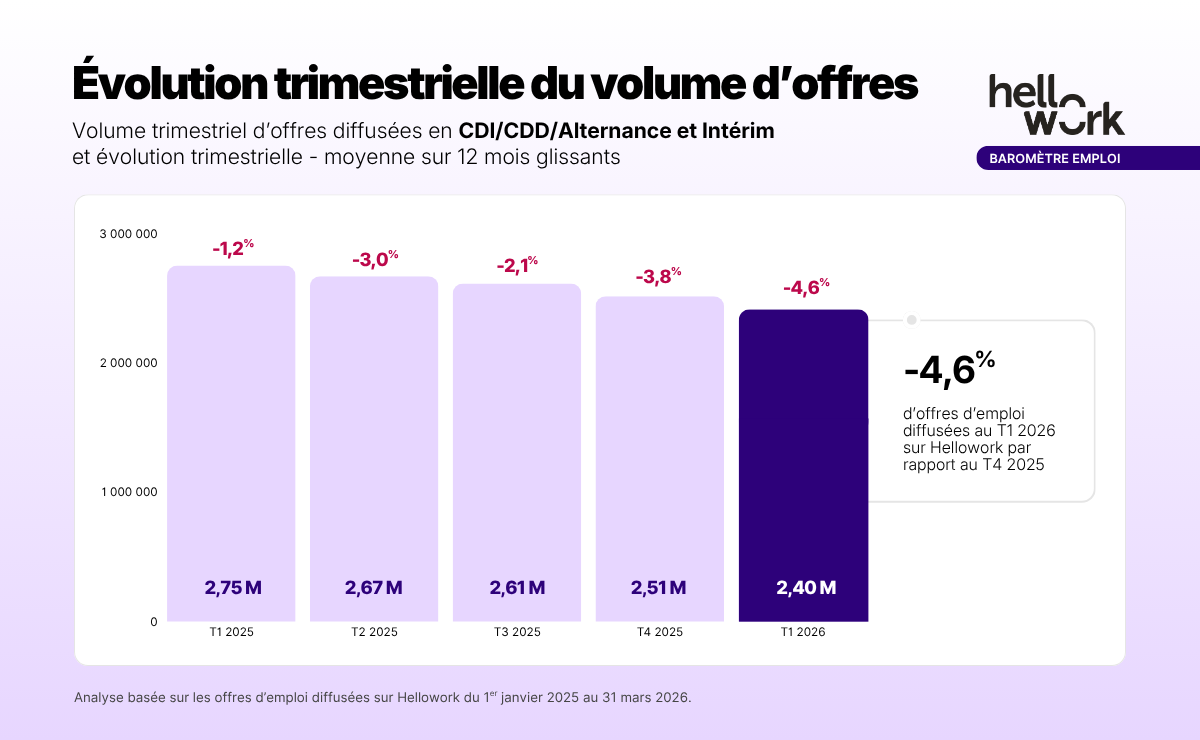

Au 1er trimestre 2026, 2,4 millions d’offres d’emploi (CDI, CDD, intérim et alternance confondus) ont été diffusées sur la plateforme, en baisse de -4,6 % par rapport au 4ème trimestre 2025, sur la base d’indicateurs désormais lissés sur 12 mois glissants. Si le marché reste à un niveau élevé, comparable à celui observé à mi-2023, le début d’année est marqué par une dégradation plus nette de la dynamique, liée notamment à un mois de janvier particulièrement en retrait.

Parmi les enseignements à retenir :

- Un ralentissement qui s’accentue en ce début d’année (-4,6% versus T4 2025), malgré un niveau toujours élevé de 2,4 millions d’offres.

- Des arbitrages plus marqués selon les contrats, avec un repli du CDI, tandis que les CDD montrent des signes de reprise après un début d’année en creux.

- Un rééquilibrage territorial, avec une Auvergne-Rhône-Alpes plus résiliente qui se rapproche de l’Île-de-France, toujours première région pourvoyeuse d’emploi.

- Une diffusion du ralentissement à de nouveaux métiers, notamment les fonctions comptables, qui basculent à leur tour après avoir mieux résisté en 2025.

- Des dynamiques sectorielles contrastées dans l’intérim, où le commerce apparaît plus fragilisé, dans un contexte de difficultés structurelles du secteur.

- L’IA poursuit sa montée en puissance, avec une forte concentration des besoins en Île-de-France.

Un début d’année qui confirme le ralentissement du marché de l’emploi

Le début d’année 2026 confirme l’entrée du marché de l’emploi dans une phase de ralentissement, avec 2,4 millions d’offres diffusées au 1er trimestre, soit une baisse de -4,6 % par rapport au trimestre précédent. Si le volume d’offres reste à un niveau élevé — comparable à celui observé à mi-2023 — la dynamique se dégrade en ce début d’année. Après plusieurs trimestres de recul modéré, la baisse s’accentue, traduisant un affaiblissement plus marqué des intentions de recrutement.

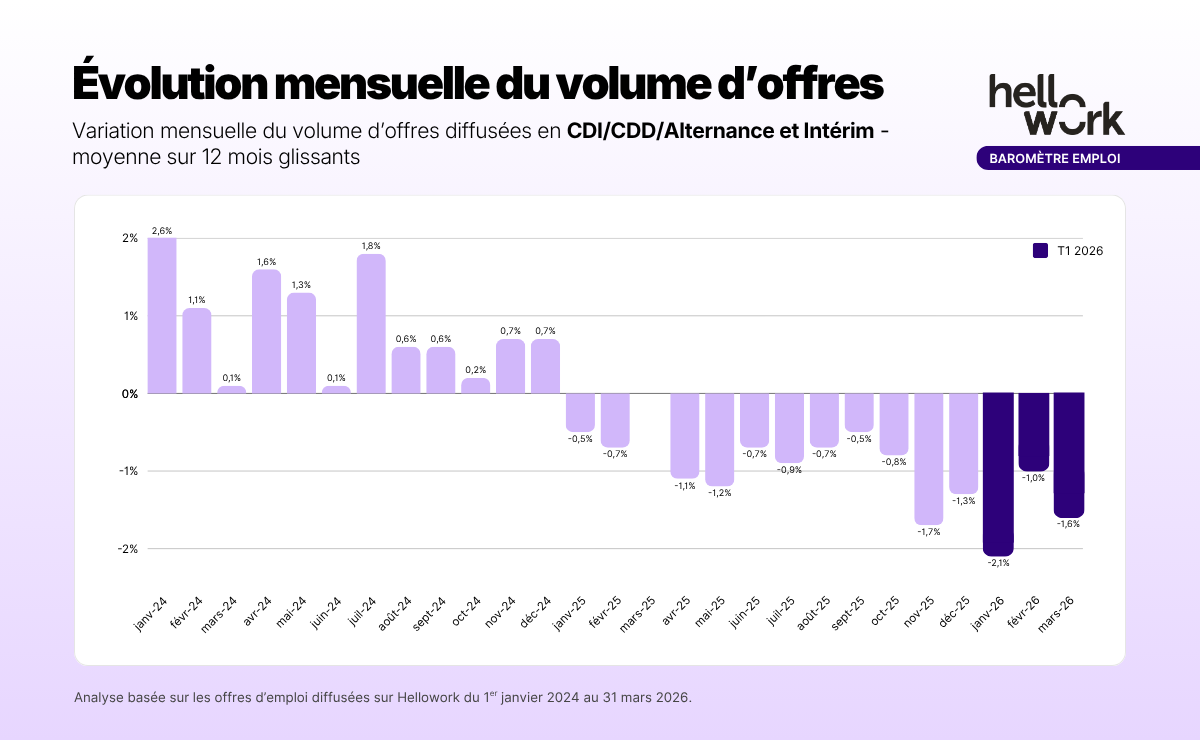

Cette inflexion s’explique en grande partie par un mois de janvier particulièrement en retrait (-2,1 %), qui constitue le point bas observé sur les derniers mois. La tendance reste négative en février et mars, mais de façon plus modérée (-1,0 % puis -1,6 %), ce qui suggère un début de stabilisation sans pour autant inverser la dynamique. Dans un contexte de visibilité toujours limitée, les entreprises ont manifestement différé ou réduit leurs recrutements en début d’année, prolongeant les arbitrages engagés en 2025.

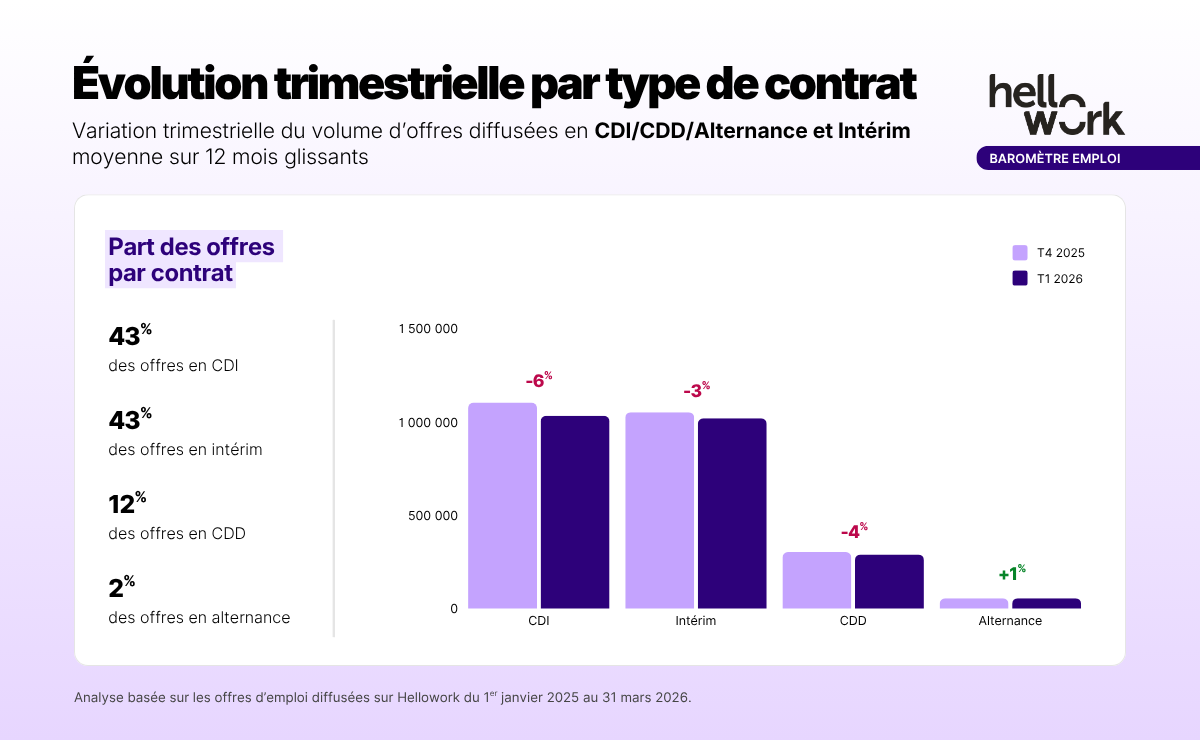

Des arbitrages plus marqués : le CDI recule, les CDD amorcent un rebond en fin T1 après le point bas de fin d’année

Dans la continuité des tendances observées en 2025, les entreprises ajustent leurs stratégies de recrutement, en privilégiant davantage la flexibilité dans un contexte de visibilité économique réduite.

Le CDI enregistre la baisse la plus marquée (-6 %) par rapport au trimestre précédent, confirmant la prudence persistante des employeurs sur les engagements à long terme. Cette évolution prolonge la tendance amorcée dès la fin 2024, avec des décisions d’embauche plus sélectives et étroitement liées aux perspectives d’activité.

L’intérim recule également (-3 %), mais de manière plus modérée. Il continue de jouer son rôle de variable d’ajustement, mobilisé pour absorber les variations d’activité sans engagement durable.

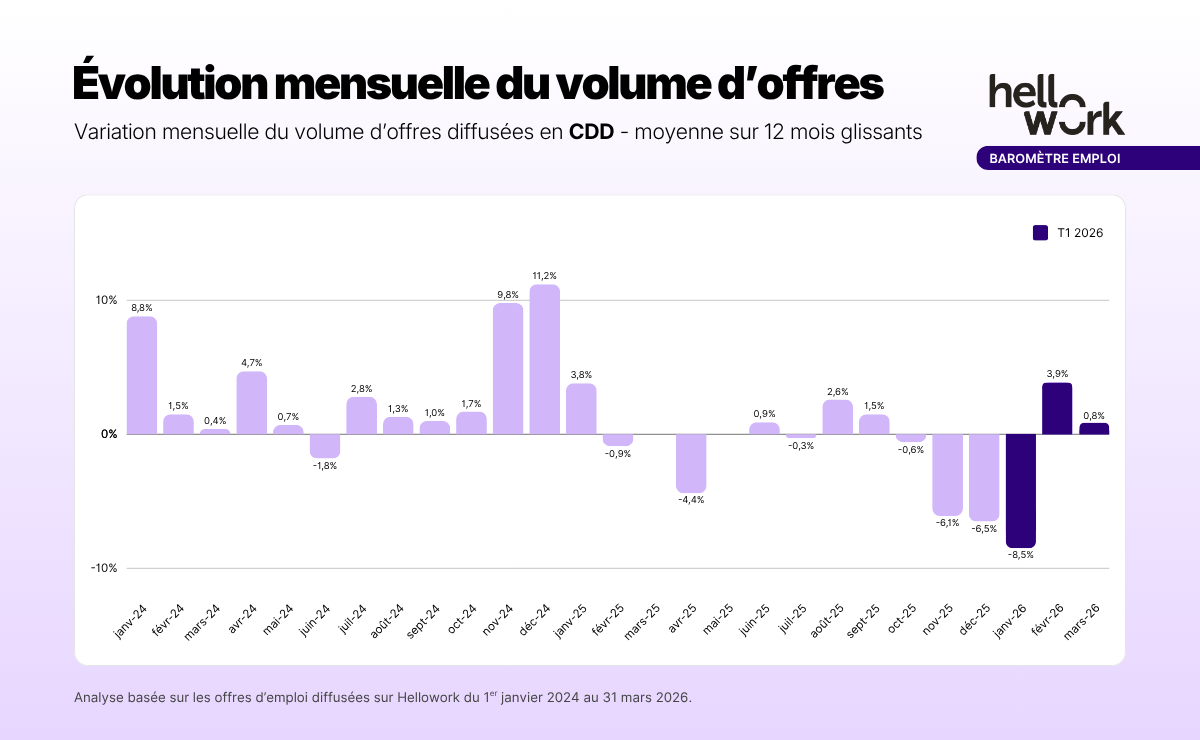

Les CDD s’inscrivent en léger repli (-4 %), mais avec une dynamique plus contrastée sur le trimestre. Après un décrochage marqué en janvier (-8,5%), les volumes rebondissent dès février (+3,9%) puis se stabilisent en mars (+0,8%), suggérant un ajustement ponctuel en début d’année plutôt qu’une dégradation continue.

À l’inverse, l’alternance se distingue par une légère progression avec 55 461 offres en moyenne sur douze mois glissants au T1 2026, soit +1% versus T4 2025. En données brutes, le volume dépasse même le niveau observé au T1 2025 avec plus de 65 000 offres. Après une année 2025 fortement impactée par la réforme du financement de l’apprentissage, ce début d’année 2026 laisse entrevoir un début de stabilisation, même si les volumes restent encore en deçà des niveaux observés avant les ajustements réglementaires.

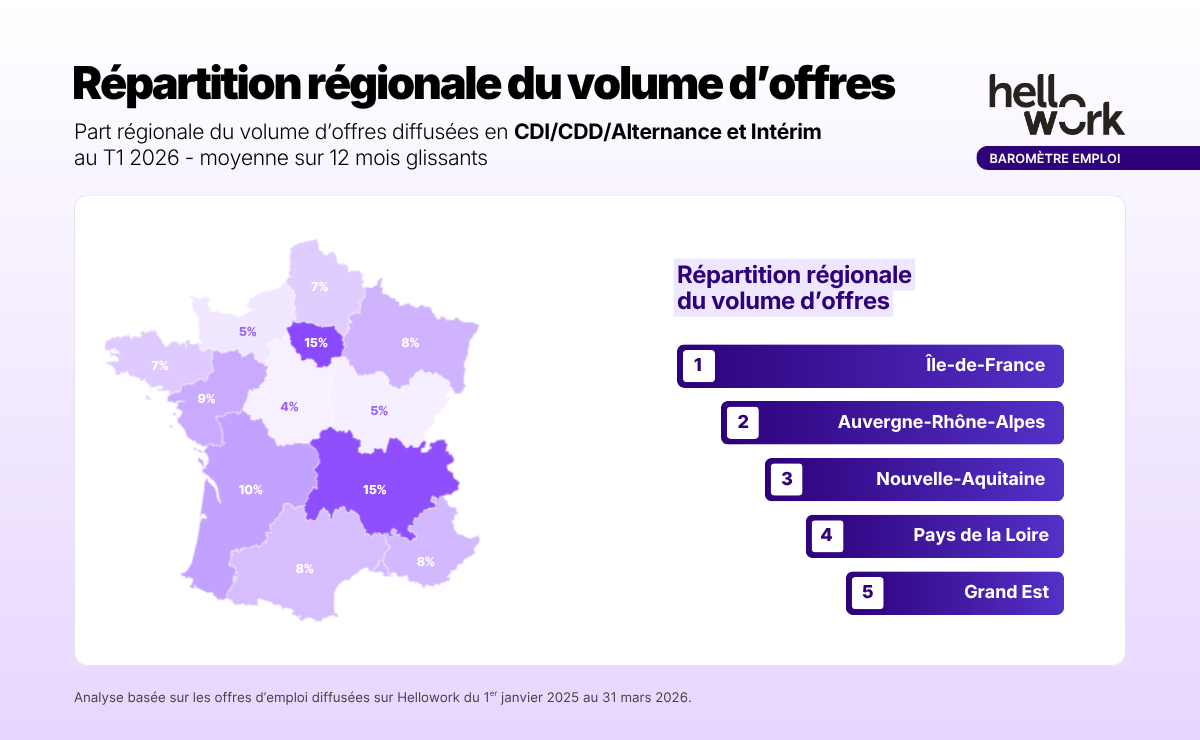

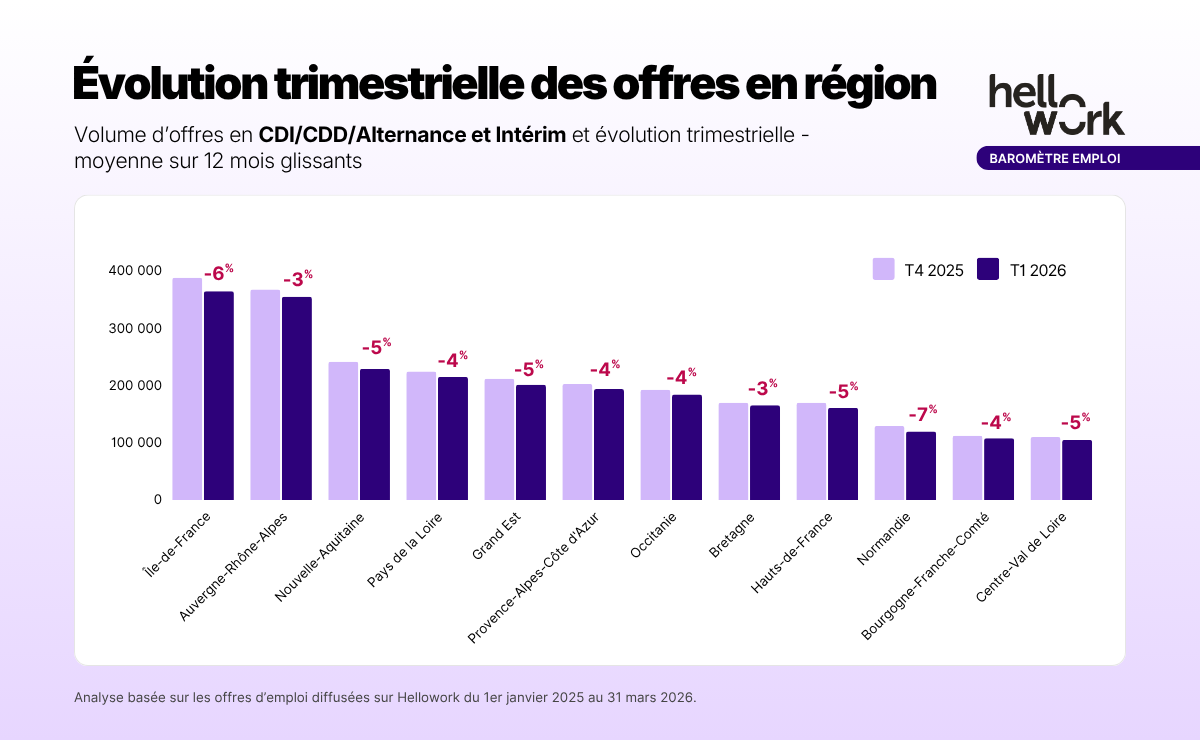

Des dynamiques régionales contrastées

La géographie de l’emploi reste globalement stable au 1er trimestre 2026, confirmant une forte concentration dans les grandes régions économiques. L’Île-de-France (15,9 % des offres) et l’Auvergne-Rhône-Alpes (14,3 %) concentrent à elles seules près de trois offres sur dix à l’échelle nationale.

Toutefois, l’écart entre ces deux régions tend à se réduire. Dans un contexte de marché en ajustement, la dynamique apparaît plus favorable à l’Auvergne-Rhône-Alpes, qui limite la baisse à -3 % par rapport au T4 2025, contre -6 % pour l’Île-de-France. Cette évolution traduit une meilleure résilience des territoires où les besoins restent tirés par des secteurs structurellement porteurs.

La Bretagne et l’Auvergne-Rhône-Alpes résistent mieux, portées par les métiers du service à la personne, dont les besoins restent élevés. À l’inverse, d’autres régions subissent des ajustements plus marqués, comme l’Île-de-France, pénalisée par un recul significatif des recrutements sur les fonctions commerciales, ainsi que sur les métiers de la finance (comptables, contrôleurs de gestion), historiquement plus exposés aux cycles économiques et aux décisions de rationalisation. Il en est de même pour la Normandie, impactée par la baisse des besoins dans l’industrie, notamment sur les postes d’opérateurs de production et de techniciens de maintenance industrielle.

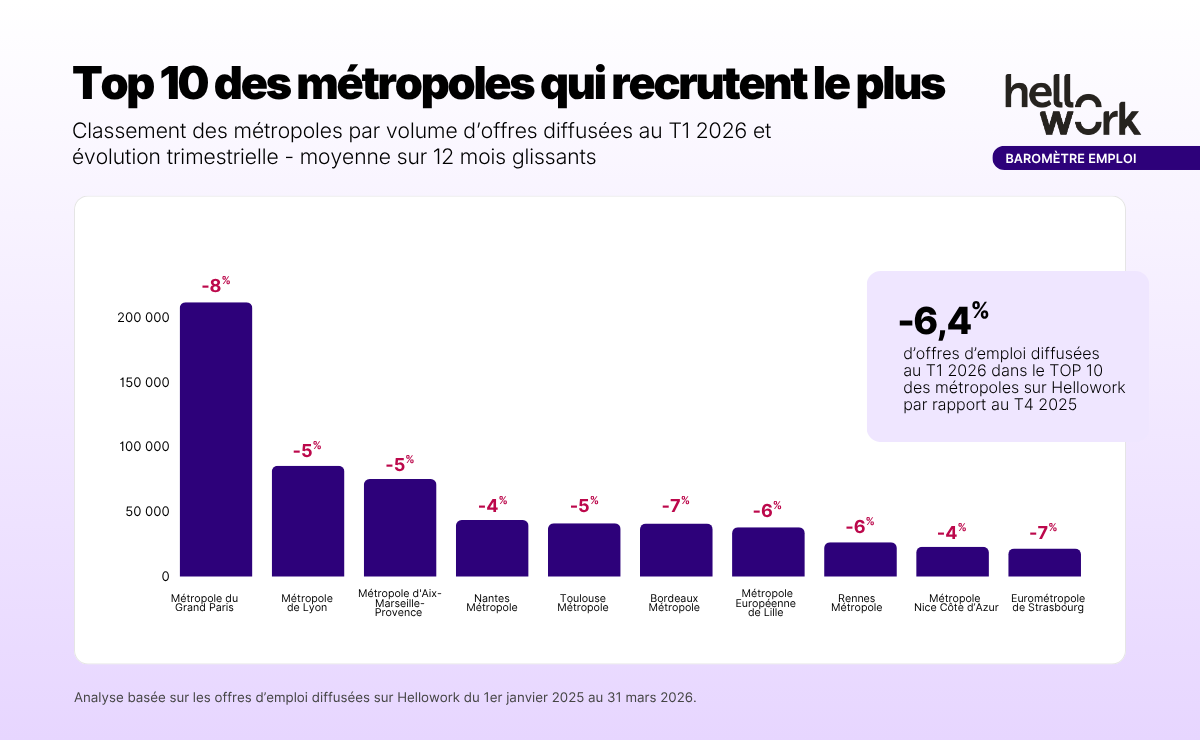

Du côté des grandes métropoles, le ralentissement du marché de l’emploi est plus marqué qu’au niveau national. Le volume cumulé d’offres dans les dix principales métropoles recule de 6,4 % au premier trimestre 2026. Paris (-8 %) et Bordeaux (-7 %) enregistrent les baisses les plus marquées sur le trimestre. À l’inverse, Nantes (-4 %) et Nice (-4%) subissent des ajustements plus limités.

Piliers du marché, la santé et le service tiennent bon, la comptabilité décroche à son tour

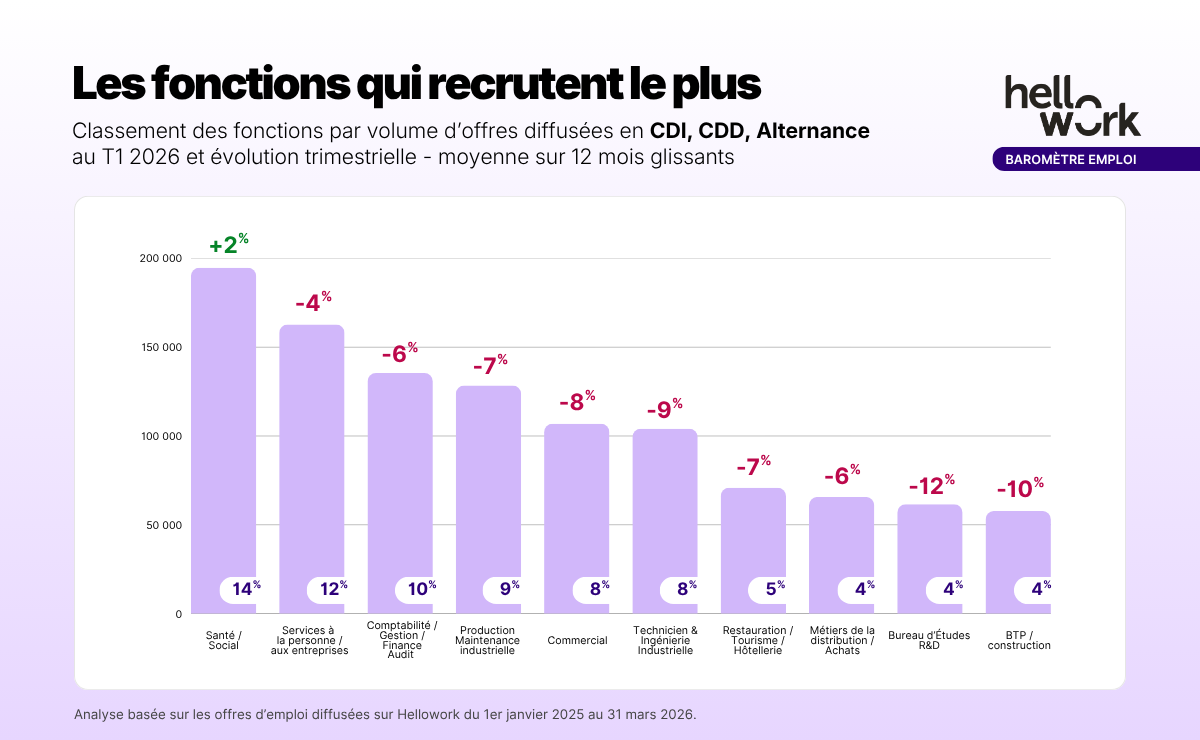

Dans un contexte de ralentissement du marché, les métiers de la santé / social confirment leur rôle central, avec une dynamique qui reste positive (+2 %) et une part importante des offres (14 %). Les métiers du Service à la personne et aux entreprises conservent également une place structurante (12 % des offres), malgré un léger recul (-4 %), témoignant de besoins toujours soutenus.

À l’inverse, la baisse des recrutements se diffuse à plusieurs grandes familles de métiers. Les fonctions industrielles restent orientées à la baisse, qu’il s’agisse de la production et maintenance industrielle (-7 %) ou des métiers de techniciens et ingénierie industrielle (-9 %). Les fonctions commerciales (-8 %) poursuivent également leur recul. Ces tendances s’inscrivent dans la continuité de celles observées au 4ème trimestre 2025, dans un contexte de ralentissement de l’activité.

Le fait nouveau de ce début d’année concerne les fonctions comptabilité / gestion / finance (-6 %), qui commencent à reculer après avoir mieux résisté jusqu’ici. Ce retournement traduit un élargissement des ajustements, qui ne concernent plus uniquement les métiers directement liés à l’activité, mais également les fonctions support.

Enfin, certaines fonctions enregistrent des reculs plus marqués, notamment les bureaux d’études et R&D (-12 %) et le BTP (-10 %), confirmant une pression accrue dans les secteurs les plus sensibles aux cycles économiques.

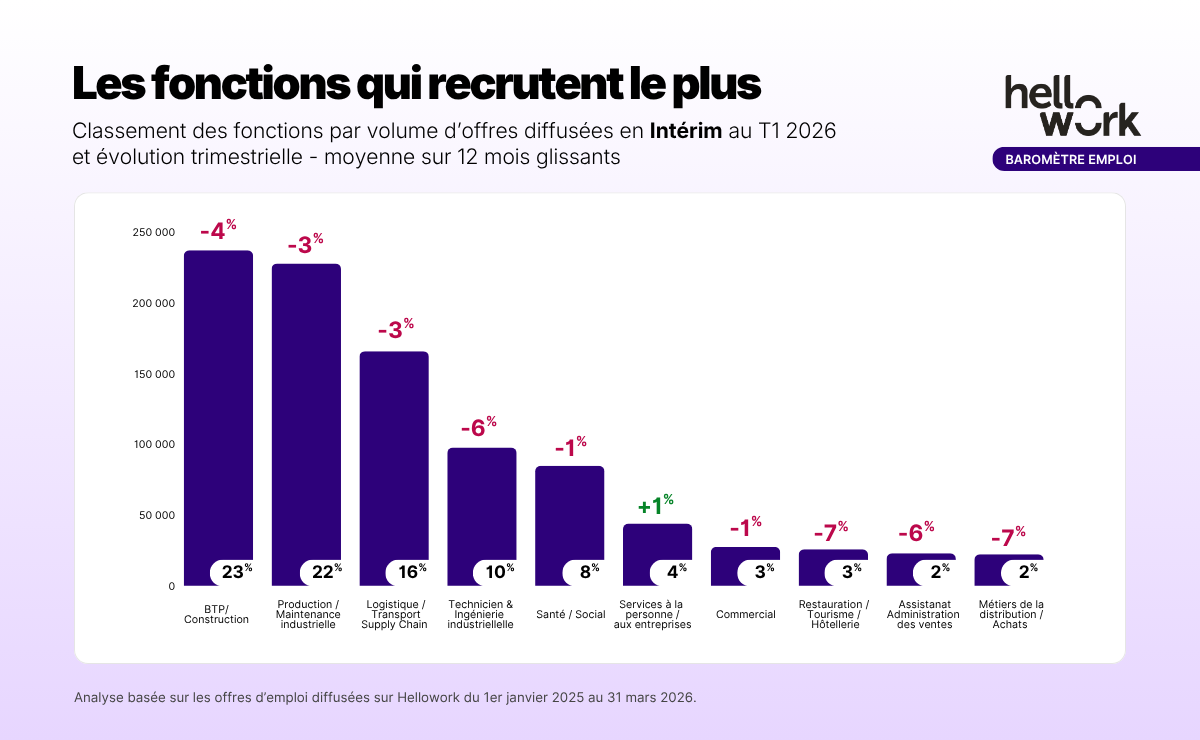

Intérim : industrie et BTP en recul, un repli plus marqué dans le commerce

Au 1er trimestre 2026, l’intérim reste largement dominé par les grandes filières historiques. Le BTP (23 % des offres) et les métiers de l’industrie conservent un rôle central dans les recrutements. Pris dans leur ensemble, ces derniers s’inscrivent toutefois en repli, traduisant un ralentissement plus global de l’activité, malgré des situations contrastées, certaines filières comme l’industrie manufacturière ou l’aéronautique restant mieux orientées.

Le BTP recule de 4% en ce premier trimestre 2026, dans un environnement encore dégradé et marqué par un ralentissement de l’activité dans le bâtiment et un niveau de mises en chantier qui reste faible.

Un repli marqué est à noter dans les métiers de la distribution et du commerce (-7 %). Il s’inscrit dans un contexte de difficultés structurelles du secteur, en particulier dans le commerce non alimentaire, marqué par une baisse de la consommation et des restructurations ou fermetures d’enseignes ces derniers mois.

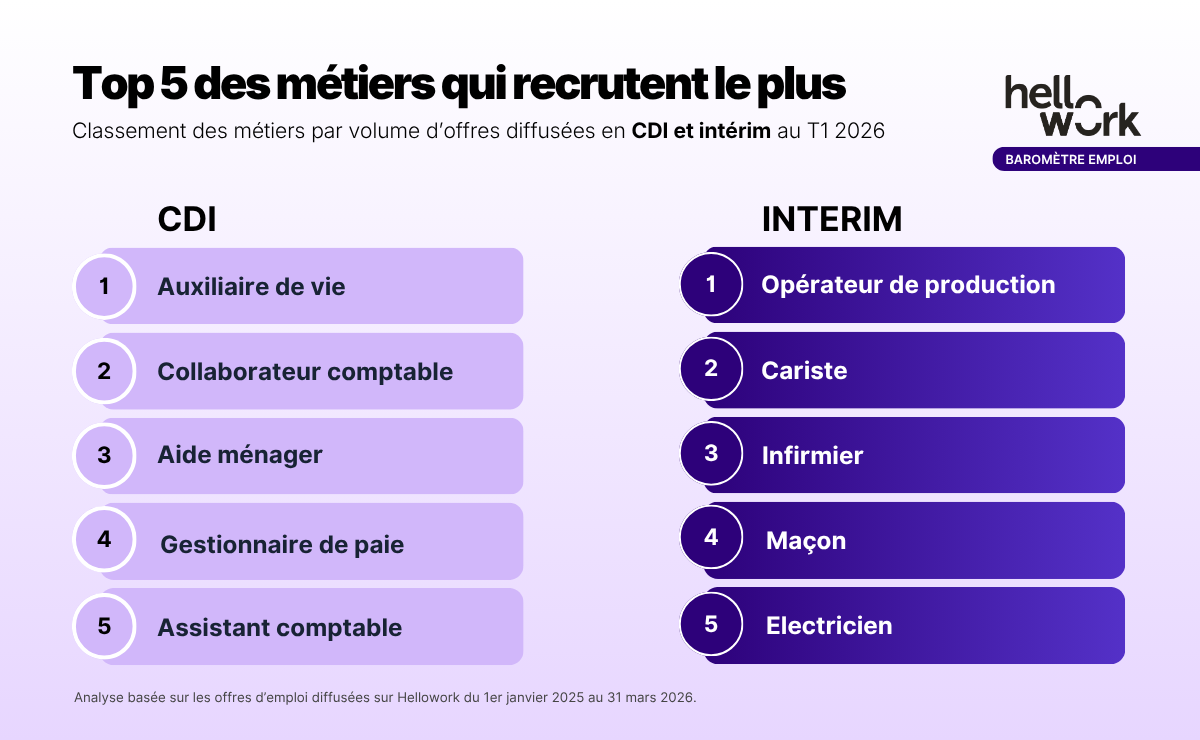

Auxiliaire de vie, aide-ménager et infirmier : les métiers qui recrutent le plus ce début 2026

Au 1er trimestre 2026, les métiers liés au Service à la personne confirment leur place centrale parmi les plus recherchés, avec en tête les auxiliaires de vie et les aides ménagers, qui occupent deux des trois premières positions en CDI.

Les fonctions comptables restent également très présentes, avec les collaborateurs comptables, gestionnaires de paie et assistants comptables, témoignant de besoins toujours structurants dans les fonctions de gestion, malgré un début de repli observé sur ces métiers.

En intérim, les besoins se concentrent toujours sur les métiers opérationnels et techniques. Les opérateurs de production et les caristes arrivent en tête, confirmant le rôle central de l’industrie, tandis que le BTP (maçons, électriciens) et la santé (infirmiers) complètent le classement.

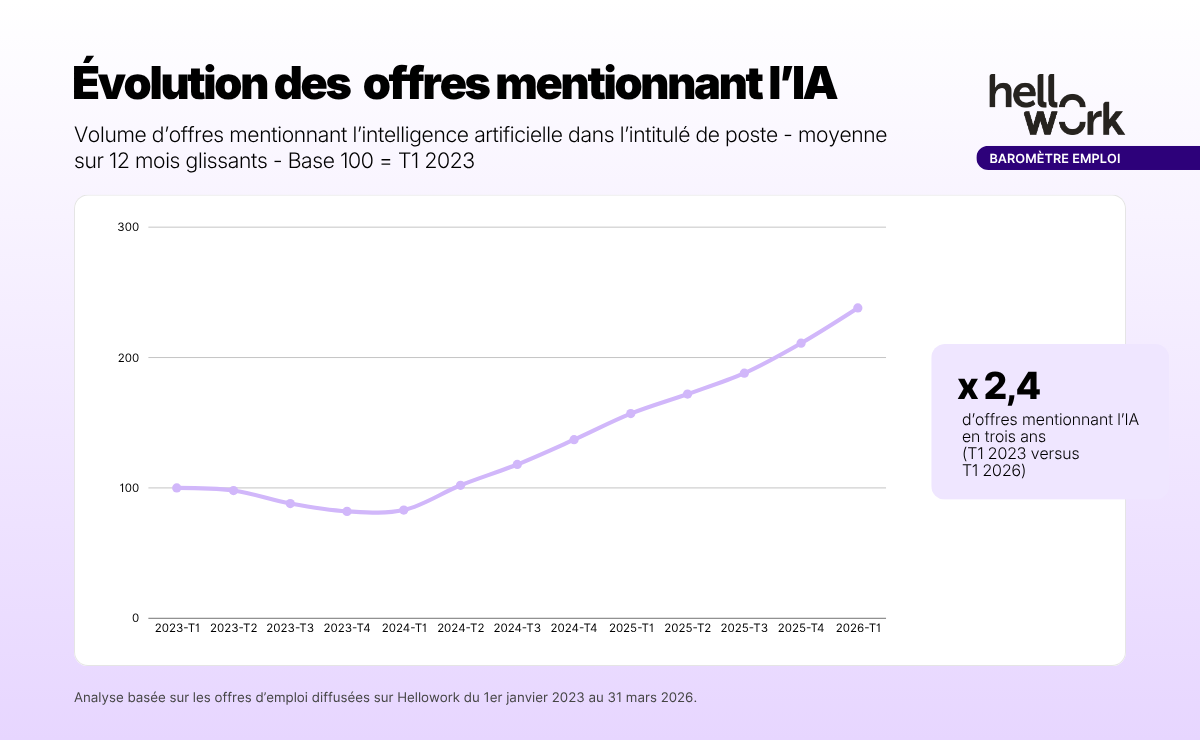

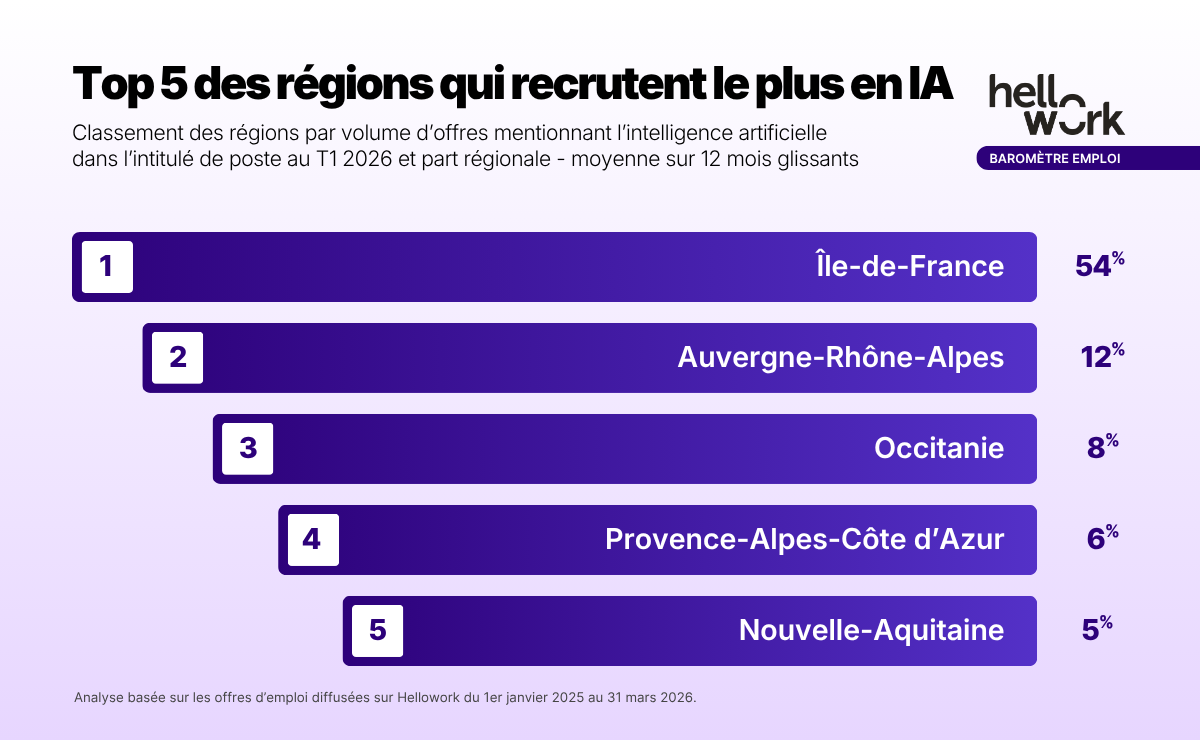

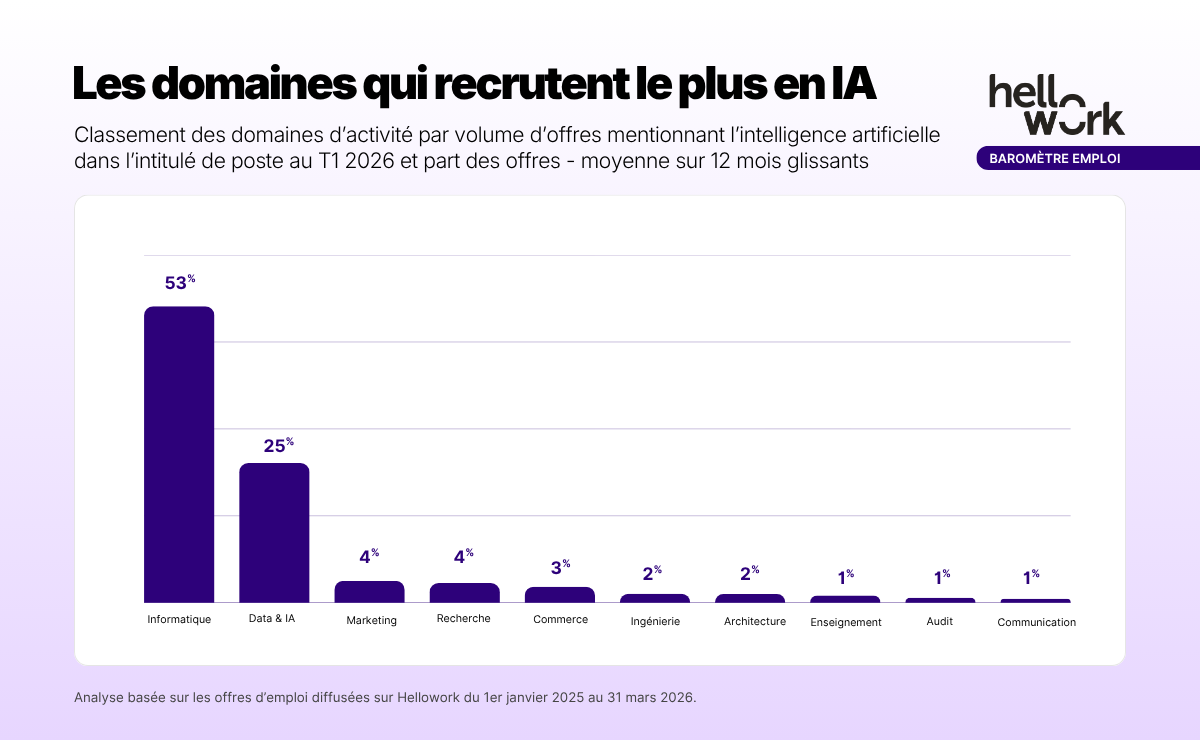

L’IA poursuit sa montée en puissance, avec une forte concentration des besoins

Les offres d’emploi mentionnant l’intelligence artificielle continuent de progresser fortement, avec un volume multiplié par 2,4 en trois ans (T1 2023 vs T1 2026), confirmant l’intégration rapide de ces compétences dans les besoins des entreprises.

Cette dynamique reste toutefois très concentrée, tant sur le plan géographique que sectoriel. L’Île-de-France capte à elle seule plus de la moitié des offres (54 %), loin devant l’Auvergne-Rhône-Alpes (12 %) et les autres régions.

Sur le plan sectoriel, les besoins sont largement dominés par l’informatique (53 %) et les métiers de la data et de l’IA (25 %).